1.土砂災害特別警戒区域とは

都道府県知事が指定する土砂災害が発生する可能性がある区域として、「土砂災害警戒区域」と「土砂災害特別警戒区域」の2種類があります。

「土砂災害警戒区域」はイエローゾーンと呼ばれ、土砂災害が発生した場合、住民等の生命・身体に危害が生ずるおそれのあると認められた土地の区域であり、市町村による警戒避難体制の整備が義務付けられます。

「土砂災害特別警戒区域」はレッドゾーンと呼ばれ、イエローゾーンのうち、建築物に損壊が生じ、住民等の生命または身体に著しい危害が生ずるおそれのあると認められる土地の区域であり、一定の開発行為の制限や居室を有する建築物の構造が規制されます。

「土砂災害特別警戒区域」(レッドゾーン)と「土砂災害警戒区域」(イエローゾーン)の違いは、建築物の構造規制があるかどうかです。

したがって、相続申告の土地の評価に当たっては、「土砂災害特別警戒区域」(レッドゾーン)のみ評価減の対象となります。

この通達は2019年(平成31年)1月1日以降に発生した相続から適用され、最近新設された評価通達となります。

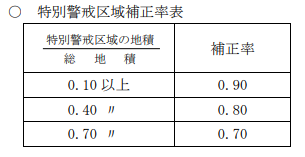

2.評価減できる割合

(出典:国税庁)

(出典:国税庁)

上記の表の通り評価減できる割合は10%~30%となり、評価する土地の中に特別警戒区域の地積がどのくらいの割合あるかで、評価減できる割合が決まります。

また、特別警戒区域は、基本的には地勢が傾斜する地域に指定されることから、がけ地補正率の適用がある場合があります。

がけ地補正率と併用できますが、その補正率は2つの補正率を併せて0.50が下限となります。

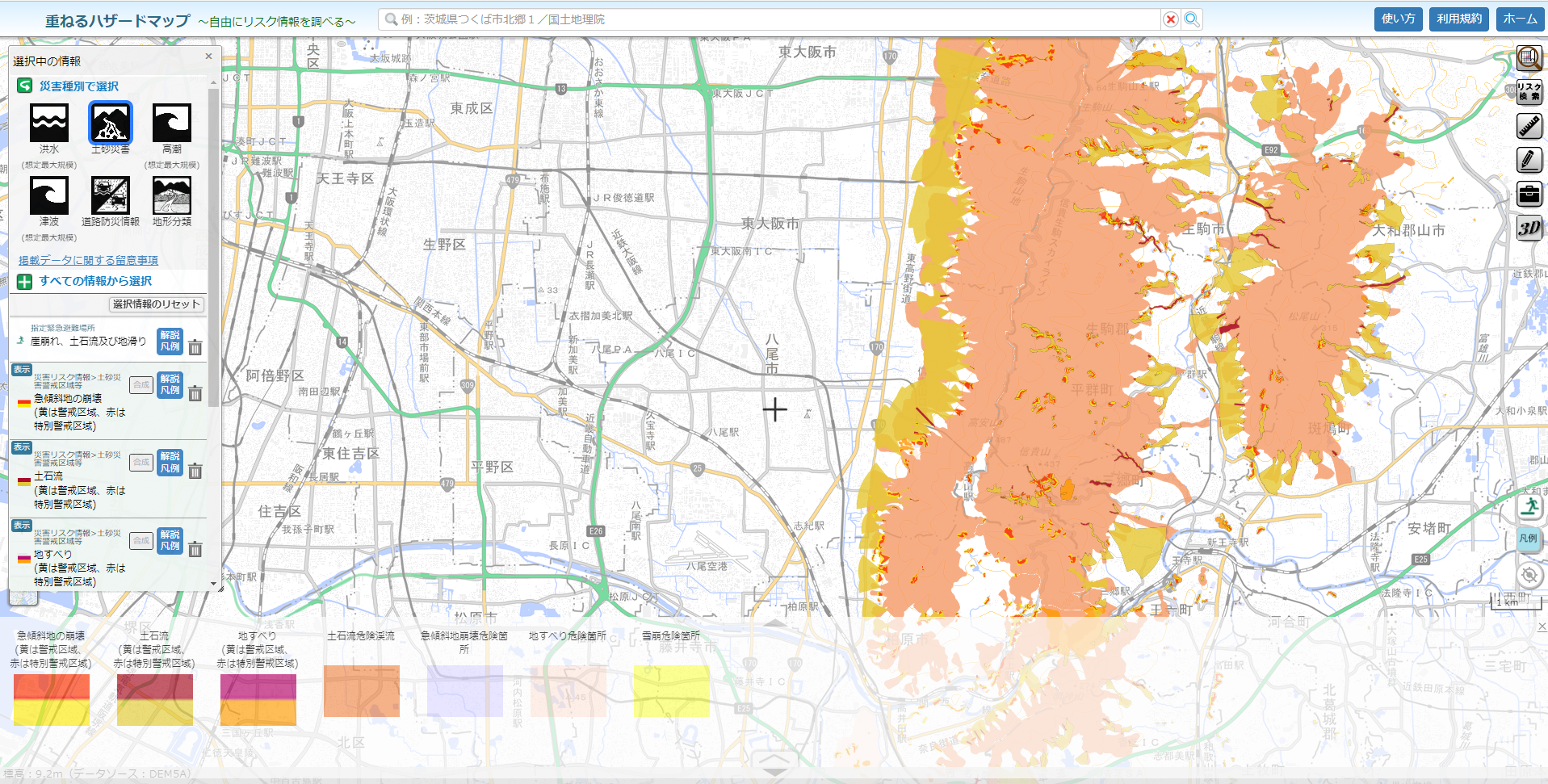

3.土砂災害特別警戒区域の確認方法

所有している土地が特別警戒区域に所在しているかどうかは次のサイトで確認できます。

(出典:国土交通省)

黄色が警戒区域、赤色が特別警戒区域となります。

4.倍率地域の場合

所有している土地の評価方式が倍率方式の場合はこの評価減の適用はありません。

倍率方式は 「固定資産税評価額 × 倍率」 で評価額を求めますが、固定資産税評価額はそもそも特別警戒区域補正率が考慮されています。

その上にさらに適用すると二重で適用することとなりますので、倍率方式では特別警戒区域補正率の適用はありません。

5.市街地農地等でも適用ができるか

その農地等が宅地であるものとして評価をするため、市街地農地等であっても適用対象となります。

また、雑種地についても宅地比準方式で評価する場合には適用対象となります。

土地の評価額を計算する際には、ハザードマップで確認するようにしましょう。