相続財産の相続税評価額は、基本的には相続発生日の価値に基づいて算出されます。

しかし上場株式については株価が日々大きく増減することから、相続発生日以外の株価を基に相続税評価額を算出することができます。

具体的には、【以下のいずれかの株価×株数】で相続税評価額を計算します。

①相続があった日の終値

②相続があった月の終値の平均額

③相続があった月の前月の終値の平均額

④相続があった月の前々月の終値の平均額

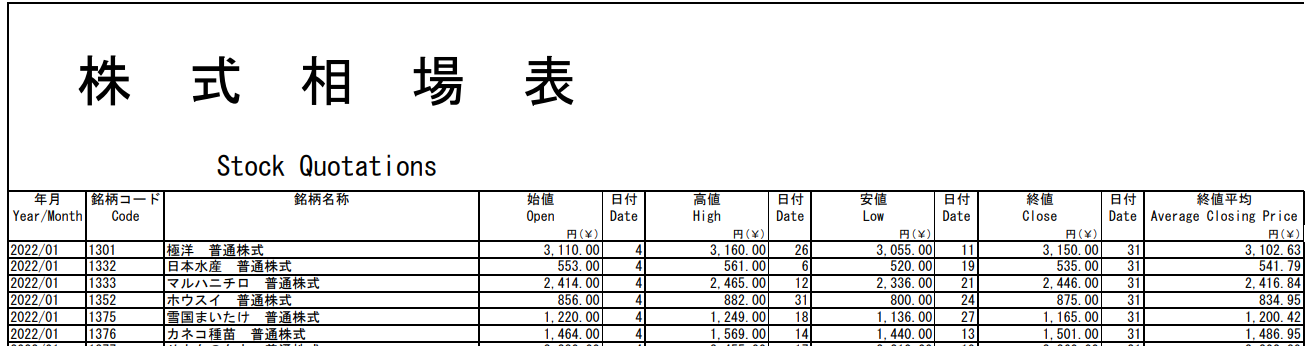

なお月の終値の平均額については、東証の場合は以下のようにJPX(日本取引所グループ)のホームページの【月間相場表】にデータがありますので、

こちらから確認します。(他の取引所でもホームページにて同様の資料が掲載されています)

※閲覧したい株式相場表のPDFをクリックすると、以下のように月の終値の平均額(一番右の列の終値平均)が記載された資料を閲覧することができます。

その他、上場株式の評価については以下のような注意点があります。

■複数の証券取引所に上場されている場合

証券取引所は東京、名古屋、札幌、福岡の4か所あり、複数の証券取引所に上場されている銘柄は取引所により株価が異なる場合があります。このような場合は、どの取引所の株価で評価するかは納税者が選択できますので、株価が低いほうの取引所の株価を相続があった日の終値とすることができます。

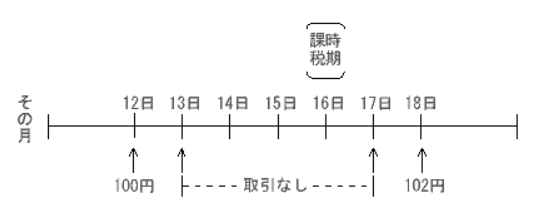

■相続発生日の株価が無い場合

相続発生日が日曜日で取引が行われておらず、相続発生日の株価がない場合は、最も近い日の終値を相続があった日の終値とすることとなります。

下の図の場合には、16日に最も近いのは18日のため、102円が相続があった日の終値となります。

なお、最も近い日が2つある場合には、2つの株価の平均となります。

先ほどの図の場合だと14日の株価が100円の場合、101円となります。【(100+102)÷2=101円】

■権利落ちの日から基準日までに相続があった場合

上場株式には「基準日」と「権利落ち日」があります。

≪基準日≫

株主名簿が確定する日。基本的にはその会社の決算日となります。

≪権利落ち日≫

株主としての権利(配当金を受け取る権利など)を得られることが確定する日の翌日。基準日の1営業日前となります。

配当金受取等の株主の権利は、株主名簿に記載されている人に与えられますが、

株主として株主名簿に記載されるまでには購入後2営業日の期間が必要となります。

そのため上場株式について配当金を受け取るためには、権利落ち日の前日に株式を保有している必要があります。

権利落ち日には既に株主の権利が確定していることから、その株式を売却してしまっても、配当金を受け取ることができます。

そのため、基本的には権利落ち日には株式の売却が多くなり、株価が下がることとなります。

上記のような理由から、権利落ち日から基準日までの間に相続があった場合に通常の取り扱いで評価すると、一時的に低くなった株価が相続税評価額となり、本来の時価を反映できません。

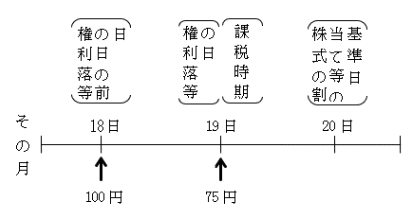

そのため、権利落ち日から基準日までの間に相続があった場合には、権利落ち日の前日の株価(権利落等の日の前日以前の最終価格から、課税時期にもっとも近い日の最終価格)を課税時期の株価とする必要があります。

下の図の場合は、75円ではなく権利落ち前の100円が課税時期の株価となります。

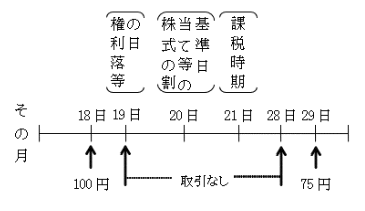

逆に基準日以降に相続があった場合には、高くなりすぎている権利落ち前の株価は使用しないこととなります。

下の図の場合は、課税時期である21日に近いのは18日ではありますが、権利落ち前の株価のため29日の75円が課税時期の株価となります。

その他、相続開始日が基準日の翌日から株主総会の決議日(配当の効力発生日)までの間である場合には、後からもらえる配当金の金額を配当期待権(後から配当金を受け取れる権利)として相続財産に計上する必要がある点にも注意が必要です。