相続財産となる土地の中に、もしも私道(道路として使用している土地)がある場合には、その私道については通常の土地よりも評価額を大きく下げることができます。

私道には大きく分けて2種類あり、

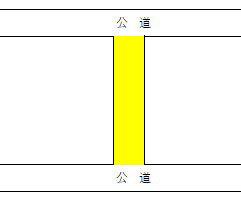

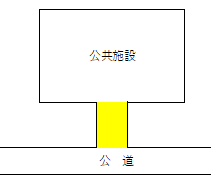

①不特定多数の者が利用するもの(通抜け道路など)

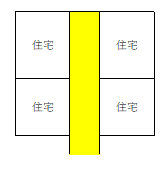

②特定の者が利用するもの(行き止まり道など)

の二つがあります。

もし①に該当する場合には、自由に売却等することが困難なため評価額は0円となります。

(例)

・公道から公道へ通り抜けできる私道

・その私道を通行して不特定多数の者が地域等の集会所、地域センター及び公園などの公共施設や商店街等に出入りしている場合などにおけるその私道

・私道の一部に公共バスの転回場や停留所が設けられており、不特定多数の者が利用している場合などのその私道

上記のように評価額が0円となる私道は、ある程度の公共性が認められるものであることが必要です。

そして②に該当する場合には、利用に制限はあるものの利用者が限られており、その利用者との交渉次第で売却等できる可能性があることから自用地としての評価額の30%が相続税評価額となります。

(例)

・住宅の居住者のみが利用する行き止まり私道

このように私道に該当する土地は大きく評価額を下げられます。

その土地が私道に該当するかどうかは実態に応じて判断することとなりますので、

登記簿謄本等で地目が公衆用道路となっていても私道に該当しないこともあれば、

逆に地目は宅地でも私道として評価できる場合もあります。

土地を評価する際には、地目にとらわれず私道に該当するものがないかも確認してみて下さい。

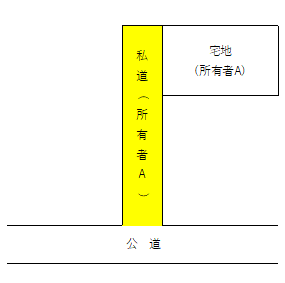

ただし私道であっても、以下のように土地の所有者のみが利用する道には注意が必要です。

このような場合には私道として使っている土地であっても、利用には一切制限がありません。

そのため私道ではなく隣接する宅地の一部ということになり、私道の評価を適用することはできませんのでご注意ください。