通常、不動産や株式を売却した場合には、収入から取得費を引いた残額に対して所得税が課税されることとなります。

ただし、相続または遺贈により取得した土地、建物、株式などの財産は、一定期間内に譲渡した場合には、特例により相続税額のうち一定金額を譲渡資産の取得費に加算することができます。

■特例の適用を受けるための要件

(1)相続や遺贈により財産を取得した者であること。

(2)その財産を取得した人に相続税が課税されていること。

(3)その財産を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡していること。

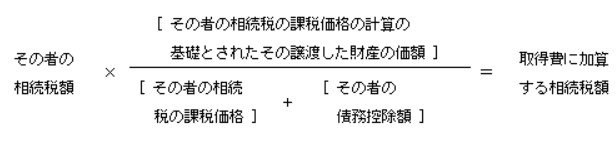

■計算方法・計算式

取得費に加算する相続税額は、次の算式で計算した金額となります。

(譲渡益の金額が限度となります)

なお、譲渡した財産ごとに計算します。

■提出書類等

特例の適用を受けるためには、確定申告書に次の書類等を添えて提出してください。

(1)相続財産の取得費に加算される相続税の計算明細書

(2)譲渡所得の内訳書(確定申告書付表兼計算明細書)[土地・建物用]や株式等に係る譲渡所得等の金額の計算明細書

要するに、相続財産を相続税の申告期限から3年以内に売却した場合には、

支払った相続税を取得費に加算でき、結果として譲渡所得税を節税できます。

相続財産の譲渡所得税は高くなることが多いものです。

相続財産を譲渡した場合における取得費は、被相続人がその財産を取得した時の取得費を引き継ぐこととなりますが、金額が分からず概算取得費(売却金額の5%)を取得費とせざるを得ないことが多いためです。

そこで取得費加算の特例を使用すると、

概算取得費にさらに取得費を上乗せすることができるため、

高額になりやすい相続財産の譲渡所得税の節税に非常に効果的と言えます。

売却可能な相続財産がある場合には、申告期限から3年以内に売却し、取得費加算により所得税の節税につなげることをぜひご検討ください。