建物を相続する場合には、相続税を計算する際にその建物の相続税評価額を算定する必要がありますが、土地の評価に比べれば簡単に算定することができます。

■建物の相続税評価額の計算方法

建物については、相続が開始した年の固定資産税評価額がそのまま相続税評価額となります。

例えば令和5年3月31日に相続が開始した場合は、令和5年分の固定資産税課税明細等に記載された固定資産税評価額がそのまま相続税評価額となります。

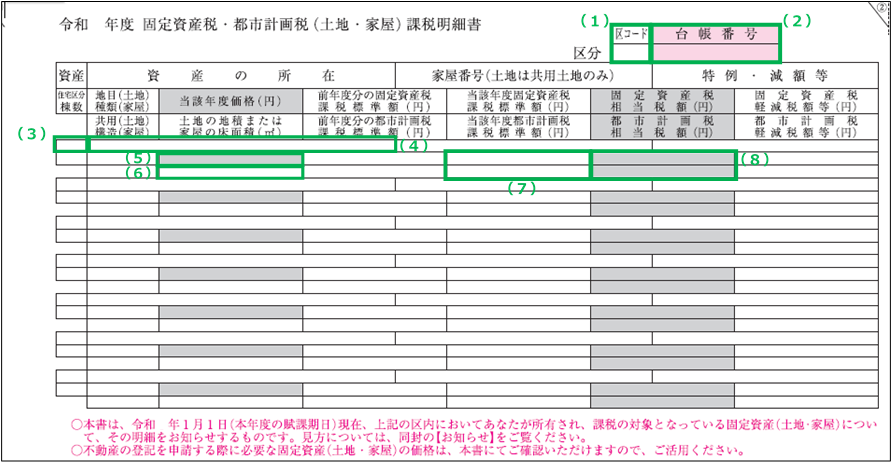

※大阪市の固定資産税課税明細では(5)の「当年度価格(円)」の欄に固定資産税評価額が記載されています。

ただし以下のような場合には固定資産税評価額と相続税評価額が異なりますので注意が必要です。

■貸家の場合

建物が貸し付けられている場合の相続税評価額は以下のようになります。

【固定資産税評価額×(1-借家権)】

借家権はどこにある建物でも30%となっているので、要するに貸家は【固定資産税評価額の70%】が相続税評価額となります。

なお貸家であっても、賃貸料が無償の場合や固定資産税額程度と少額な場合は、実質的に自分が使用している(貸していない)ものとみなされる「使用貸借」となり、固定資産税評価額がそのまま相続税評価額となります。

■賃貸アパートの場合

賃貸アパートも基本的には貸家と同じように評価しますが、一部が空室となっている場合があるため、以下のように賃貸割合(相続開始時に貸し付けられていた割合)を考慮して評価します。

【固定資産税評価額×(1-借家権割合(30%)×賃貸割合)】

例えば10室中2室が空室で8室が貸付中となっている場合は【8室÷10室=80%】が賃貸割合となりますので、【固定資産税評価額×(1-30%×80%)=固定資産税評価額の76%】が相続税評価額となります。

なお一時的な空室である場合には、相続開始時点に空室であっても貸付中であるものとして賃貸割合を計算できます。

■建設中の建物

相続開始時点において建設途中であり未完成の建物は固定資産税評価額が付されていないため、以下のように評価します。

【費用原価の額×70%】

費用原価の額とは、被相続人が亡くなるまでに建築中の建物に対して支出した費用の総額のことをいいます。