■路線価とは

毎年7月になると全国の路線価が公表されメディアでも報道されますが、

この路線価とは、土地の相続や贈与があった際の税額を計算するために設定された土地の価格のことです。

相続や贈与により取得した財産については、その財産の評価額に税率を掛けて税金が計算されます。

財産が金銭なら相続や贈与した金額がそのまま評価額となりますが、土地は簡単に評価額を出すことができません。

そこで国税庁が設定した路線価により評価額を算出する方法がとられています。

また路線価は評価額が過大にならないよう、時価の80%ほどに設定されています。

■路線価の調べ方

路線価を確認するには路線価図を見る必要があります。

路線価図は以下のようにインターネットで閲覧できます。

①国税庁HPの【路線価図・評価倍率表】(下記URL)を開き、評価したい土地のある都道府県を選択する。

https://www.rosenka.nta.go.jp/

②【財産評価基準書目次】が表示されるので、【路線価図】を選択する。

③路線価を調べたい土地がある市区町村を選択すると、地名と路線価図の一覧が表示されるので、その中から調べたい土地のある路線価図を探す。

■路線価による土地の評価方法

路線価による土地の評価額は、【その土地が接している道路の路線価×面積】で算出できます。

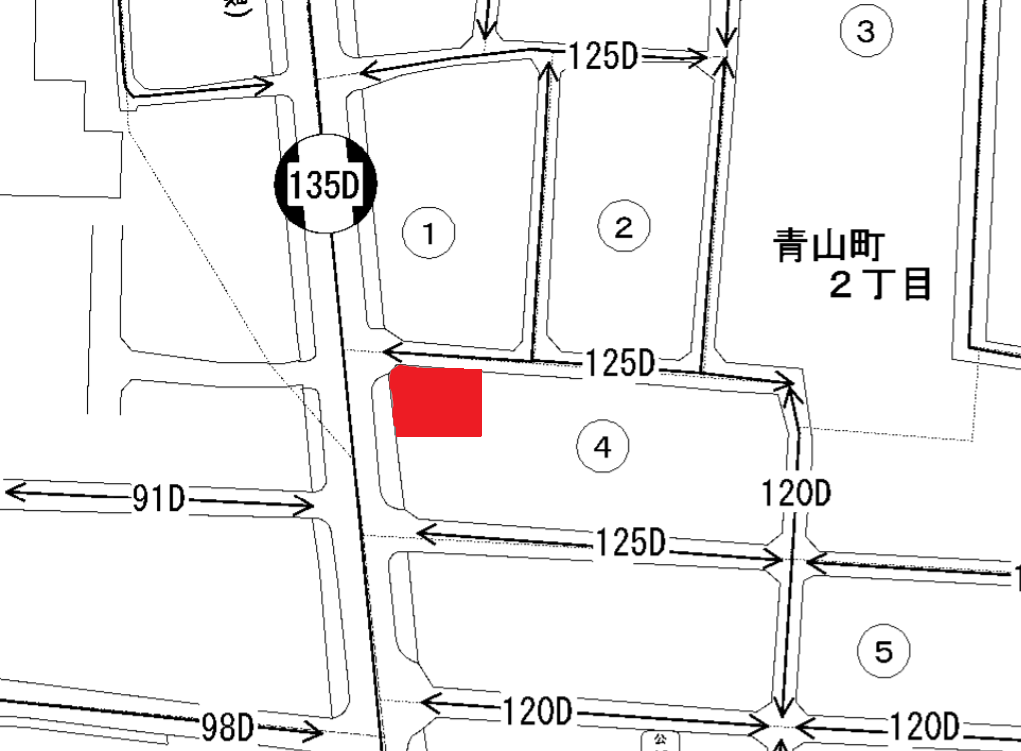

試しに当社の所在地について、土地の面積が300㎡だった場合の路線価を計算してみましょう。

路線価図は以下のようになっています。

以下の赤色で塗った土地が所在地ですので、簡易的に評価額を計算してみます。

まず接しているのは【135D】と【125D】の道路です。

数字は1㎡あたりの路線価を表しており、千円未満を切り捨てて表示されています。(135=135,000円)

アルファベットは借地権の割合に関するものですので、ここでは割愛します。

基本的に高い路線価がある方が正面路線となり、この正面路線の路線価を評価に用いることとなりますので、

ここでは135,000円の路線価を基に計算します。

続いて下記URLに記載の奥行価格補正率表より、奥行の長さに応じた【奥行価格補正率】を路線価に掛けます。(今回は補正率1.00とします)

https://www.nta.go.jp/law/tsutatsu/kihon/sisan/hyoka_new/02/07.htm

結果として135,000円(路線価)×1.00(奥行価格補正率)×300㎡(土地の面積)=4,050万円がこの土地の相続税評価額となります。

(125Dの路線のように、正面以外に接している路線の路線価も最大10%が正面路線の路線価に加算されますが、ここでは割愛しています)

ここでは路線価による土地の評価方法を簡単に説明しましたが、

実際には賃貸している場合、土地が農地の場合、土地の形がいびつな場合など、

様々な要因を加味することで評価額は減少させることが可能です。

実際に申告される際は税理士に依頼することをおすすめします。