未成年の孫への贈与における注意点は?

自由にできる状態でないと贈与は成立しません。

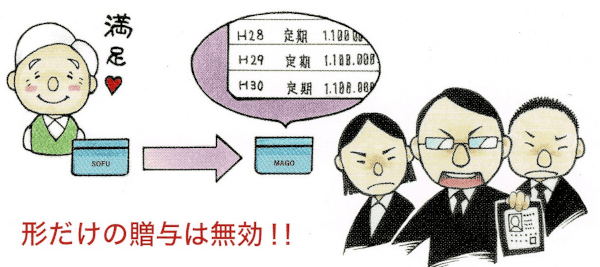

税務署は毎年7月10日に人事異動がある為、人事異動の落ち着いた9~11月頃が税務調査のピークと言われています。先日、私も相続税の税務調査で未成年への贈与について指摘がありました。毎年110万円積み立てていた「孫名義の定期預金」について、孫に「自由にさせていたか」が争点になり“名義預金”ではないかという指摘です。

実務上、未成年の孫名義の預金通帳を作り、贈与税が非課税の範囲(110万円)で毎年贈与するケースは多々ありますが「形だけの一人芝居贈与」は実際に贈与したことにはなりません。

具体的に言うと18歳(成人)までの財産の管理責任は民法上、その子の親権者(親)になりますので、親が「おじいちゃんが毎年預金してくれているよ」と受贈者(孫)に言い聞かせ、18歳の誕生日にその通帳を渡して自由にさせないと本当に贈与したことにはならないのです。

毎年贈与すれば税務対策になるのは分かっているので孫名義で「こっそり」預金される方は“数多く”いらっしゃいますが、18歳になった時点で数百万数千万の通帳を渡す人は"数少ない"でしょう。

しかし民法上、自由にさせないと贈与は成立しません。税務調査でも自由にさせていたかについてその通帳の管理者や印鑑の所持者、預金の引き出し履歴などあらゆる角度からその点を追及してきます。

子どもなどの推定相続人に対しての贈与は7年間持ち戻しになる為、孫名義で贈与する方が増えましたが、形だけの贈与は税務調査で否認され、無駄な罰金を余計に払うことになるので、年末にかけて贈与を考えられている方は贈与の要件を本当に満たしているか再確認をお願いします。