1.取引相場のない株式とは

取引相場のない株式とは、金融商品取引所に上場されている「上場株式」や日本証券業協会の登録銘柄や店頭管理銘柄または公開途上にある「気配相場等のある株式」以外のものをいいます。

取引相場のない株式という名前のとおり上場株式のように取引の相場が無いため、いわゆる自社株式について贈与や相続があった場合には、国税庁が定める財産評価基本通達に沿ってその金額を評価していくこととなります。

2.評価方式の区分

取引相場のない株式の評価は、その株式を発行した会社の経営支配力を持っている「同族株主等」か、それ以外の株主かの区分により、それぞれ原則的評価方式または特例的な評価方式である配当還元方式により評価します。

⑴原則的評価方式

原則的評価方式は、その評価する会社を「総資産価額」、「従業員数」および「取引金額」により、会社の規模を「大会社」、「中会社」または「小会社」に区分してそれぞれに定める方法により評価します。

①大会社

「類似業種比準価額」または「純資産価額」のいずれか有利な方法により評価します。

②中会社

「類似業種比準価額×Lの割合 + 純資産価額×(1-Lの割合)」または「純資産価額」のいずれか有利な方法により評価します。

③小会社

「純資産価額」または「類似業種比準価額×0.5 + 純資産価額×0.5」のいずれか有利な方法により評価します。

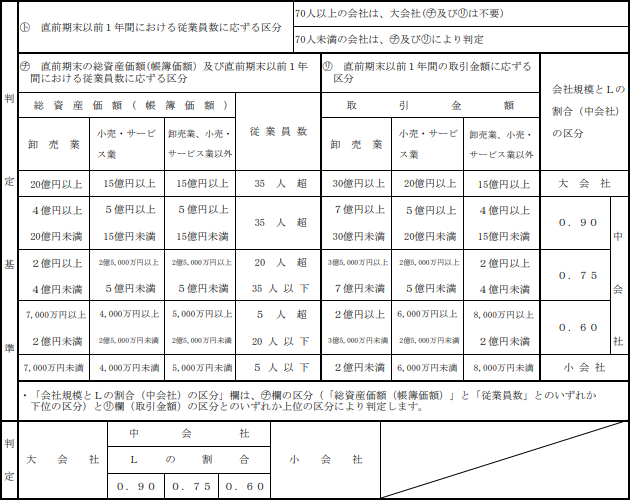

④会社の規模(Lの割合)の判定

(出典:国税庁)

会社の規模は上記の表にしたがって判定します。

まず、従業員数が70人以上の会社は「大会社」に該当します。

従業員数が70人未満の会社は「卸売業」、「小売・サービス業」または「それ以外」に区分し、「総資産価額」と「従業員数」、「取引金額」を表に当てはめ会社の規模を判定します。

また、総資産価額と従業員数で判定した会社の規模が異なる場合には、下位の区分により判定し、その判定した総資産価額及び従業員数会社の規模と、取引金額で判定した会社の規模が異なる場合には、上位の区分により判定します。

例えば、卸売業の会社で、総資産価額が10億円、従業員数が30人、取引金額が40億円の会社の場合、純資産価額及び従業員数での判定は中会社(0.75)になりますが、取引金額で判定すると大会社となりますので、この会社は「大会社」と判定されます。

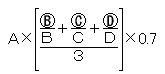

⑵類似業種比準価額

1株当たりの類似業種比準価額の算式は次のとおりです。

<算式>

「A」・・・類似業種の株価

「Ⓑ」・・・評価する会社の1株当たりの配当金額

「©」・・・評価する会社の1株当たりの利益金額

「Ⓓ」・・・評価する会社の1株当たりの純資産価額(帳簿価額によって計算した金額)

「B」・・・課税時期の属する年の類似業種の1株当たりの配当金額

「C」・・・課税時期の属する年の類似業種の1株当たりの利益金額

「D」・・・課税時期の属する年の類似業種の1株当たりの純資産価額(帳簿価額によって計算した金額)

※1 算式の「0.7」は大会社の場合の数字となり、中会社は「0.6」、小会社は「0.5」となります。

※2 Ⓑ、©、Ⓓの1株当たりの各金額を計算するときの発行済株式数は、資本金等の金額÷50円で計算した株数で計算します。

例)資本金等5,000万円、発行済株数50万株の場合

類似業種比準価額の計算上は5,000万円÷50円=100万株で計算します。

⑶純資産価額

1株当たりの純資産価額の算式は次のとおりです。

<算式>

(相続税評価額による総資産価額 - 負債の合計額 - 評価差額に対する法人税額等に相当する金額)÷発行済株式数

※1評価差額に対する法人税額等に相当する金額とは、相続税評価額による純資産価額と、帳簿価額による純資産価額との差額の37%相当額です。

⑷配当還元方式

配当還元方式の算式は次のとおりです。

<算式>

その株式に係る年配当金額÷10% × 1株当たりの資本金等の金額÷50円

※1 年配当金額=直前期末以前2年間の配当金額÷2 ÷発行済株式数(1株当たりの資本金等の額を50円とした場合の株数)

※2 年配当金額が2円50銭未満となる場合には、2円50銭で計算します。

---------------------

|取引相場のない株式についての記事まとめ|

---------------------

★自社株や非上場株式(取引相場のない株式)の評価~②同族株主がいる会社の評価方法の判定~

★自社株や非上場株式(取引相場のない株式)の評価~③同族株主がいない会社の評価方法の判定~