先日のブログで、自社株や非上場株式(取引相場のない株式)の評価の概要についてお話させて頂きました。

https://matsuoka-kaikei.com/souzoku/blog/1436/

取引相場のない株式の評価は、「同族株主等」か、それ以外の株主かの区分により、それぞれ原則的評価方式または特例的な評価方式である配当還元方式により評価することとなります。

どちらの区分になるかを決める際の判定方法は、その評価をしようとする会社が「同族株主がいる会社」と「同族株主がいない会社」のどちらに該当するかで2つのパターンに分かれます。

今回は「同族株主がいる会社」の判定方法をお話しさせて頂きます。

1.同族株主に該当するか

⑴同族株主に該当する・・・・2.の判定へ

⑵同族株主に該当しない・・・配当還元方式

※同族株主とは

同族株主とは、株主のうちのだれか1人(納税義務者とは限りません)とその同族関係者の有する議決権の合計数が、すべての議決権のうちの30%以上となる株主グループに所属する株主とその同族関係者をいいます。

30%以上のグループが2つ以上あるときは、そのいずれの株主グループも同族株主に該当します。

なお、50%超の議決権を有するグループがある場合には、その50%超の株主グループに所属する株主のみが同族株主となります。

※同族関係者とは

同族関係者とは次の①~⑥の個人又は法人をいいます。

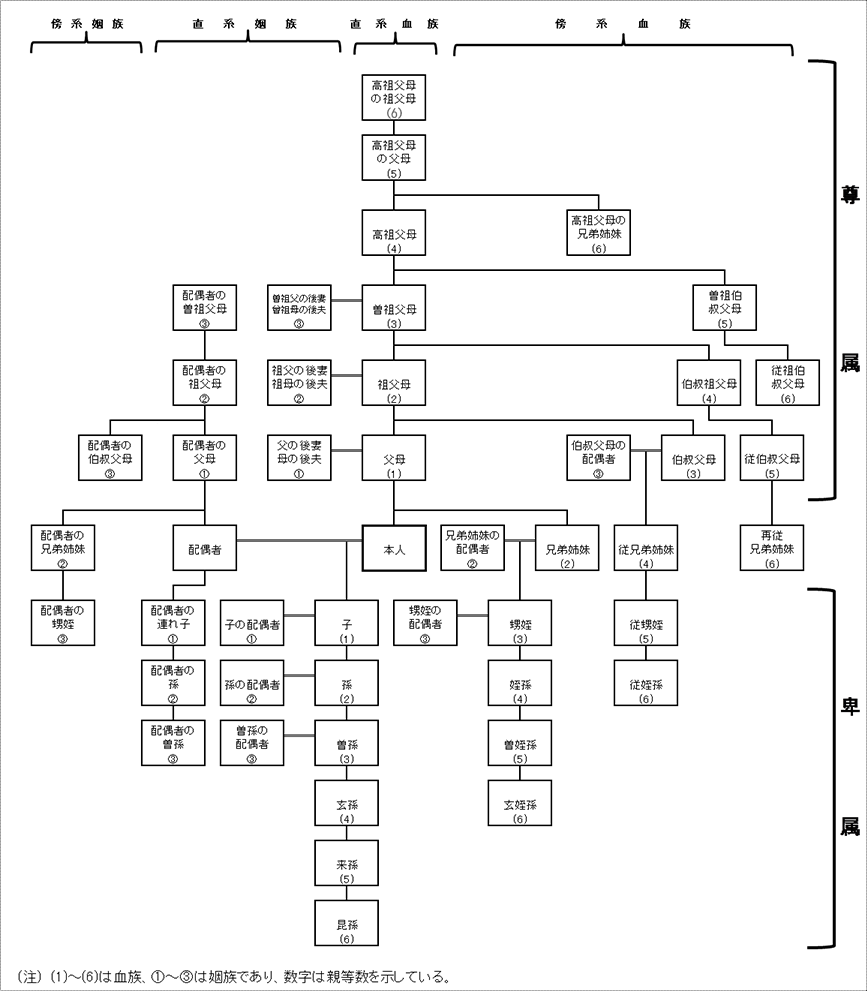

①株主等の親族

配偶者、6親等内の血族及び3親等内の姻族をいいます。

図で確認するとかなり広い範囲であることがわかります。

(出典:国税庁)

②株主等と事実上婚姻関係と同様の事情にある者

内縁の配偶者

③個人である株主等の使用人

④①~③以外のもので、個人である株主等から受ける金銭等によって生計を維持している者

⑤②~④の者と生計を一にするこれらの者の親族

⑥株主等および①~⑤の者と特殊関係にある法人

1つの株主グループが、他の会社の議決権の50%超を有している場合のその会社(子会社、孫会社を含む)をいいます。

2.納税義務者の株式取得後の議決権割合

⑴取得後の議決権割合が5%以上・・・原則的評価方式

⑵取得後の議決権割合が5%未満・・・3.の判定へ

3.中心的な同族株主

⑴中心的な同族株主がいる

①納税義務者が中心的な同族株主である・・・原則的評価方式

②納税義務者が中心的な同族株主でない・・・4.の判定へ

⑵中心的な同族株主がいない・・・原則的評価方式

※中心的な同族株主とは

次の者が有する議決権の合計数が、すべての議決権の25%以上であること。

①同族株主のうちだれか1人

②①の配偶者

③①の直系血族(父母や祖父母、子や孫)

④①の兄弟姉妹

⑤①の一親等の姻族(配偶者の父母や子の配偶者)

⑥①~⑤の者が議決権の25%以上を有する会社

4.役員

⑴役員か、又は申告期限までに役員となる・・・原則的評価方式

⑵役員でない・・・・・・・・・・・・・・・・・配当還元方式

※役員とは

役員とは次の者をいい、いわゆる平取締役は含まれません。

①社長、副社長

②理事長

③代表取締役、代表執行役、代表理事

④清算人

⑤専務、専務理事、常務、常務理事

⑥①~⑤に準ずる職制上の地位を有する者

⑦指名委員会等設置会社の取締役及び監査等委員である取締役

⑧会計参与、監査役、監事

オーナーや役員など会社への影響力が強い同族株主は原則として「原則的評価方式」により評価することとなり、

会社への影響力が少ない少数株主等は、例外的に「特例的評価方式」により評価することとなります。

---------------------

|取引相場のない株式についての記事まとめ|

---------------------

★自社株や非上場株式(取引相場のない株式)の評価~③同族株主がいない会社の評価方法の判定~