これから子や孫にどのように贈与していけばいいでしょうか?

贈与する相手によって贈与制度を賢く使い分けましょう。

以前にもお伝えしたとおり、 令和6年から暦年課税制度を使って毎年コツコツ贈与しても将来財産をもらう人 (通常は相続人)への贈与は最長で“7年間”持ち戻されるため、せっかくの努力(?)が水の泡となる可能性があります。

そこで今注目されているのが 「相続時精算課税制度*」です。

相続時精算課税制度を選択すれば、令和6年以降・毎年110万円が非課税となり、相続財産への加算もありません。

「相続税の補完税たる贈与税制度を使って節税するとはけしからん!」という理由で、暦年課税制度では持ち戻し期間が3年から“7年"に伸びたのに「精算課税制度を選択すれば永遠に110万円非課税だよ」とは随分“矛盾”している気がしますが、精算課税制度は暦年課税と「選択制」で、一度選択すると二度と暦年課税に戻ることができないので、慎重に選択する必要があります。

この贈与制度の大改正は資産家の方の相続対策に大きな影響を与えるため、今回と次回でその賢い使い分け方の具体例を示していきたいと思います。

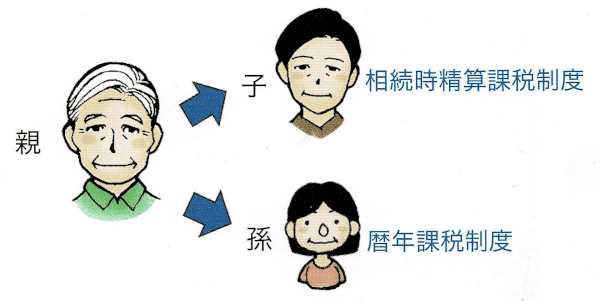

まず一番多い例は「高齢で7年の持ち戻しが心配な方」が子どもへは「相続時精算課税制度」で贈与し、子ども以外 (孫や姻族) へは 「暦年課税」により贈与するケースです。 そうすれば、子どもへは“毎年”110万円まで永遠に非課税で資産移転できますし、孫等へは今までどおりの方法で暦年課税を使って相続税を節税できます。

こういった使い方の他にも相続時精算課税制度を活用で きるケースがあります。その話はまた次回。