インボイス制度について

令和5年10月1日から始まるインボイス制度!取引先の消費税の納税額が変わります。

インボイス制度(適格請求書等保存方式)とは?

- 売手は、適格請求書(インボイス)を交付するためには、事前に所轄の税務署へ登録申請書を提出し、適格請求書発行事業者の登録を受ける必要があり、登録を受けると課税事業者として消費税の申告が必要となります 。

- 買手は、仕入税額控除の適用のために、原則として売手から交付を受けた適格請求書(インボイス)を保存する必要があります。

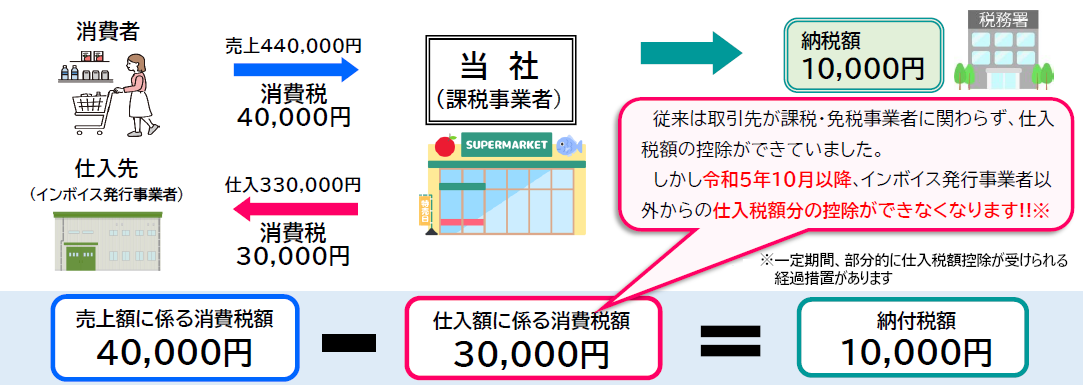

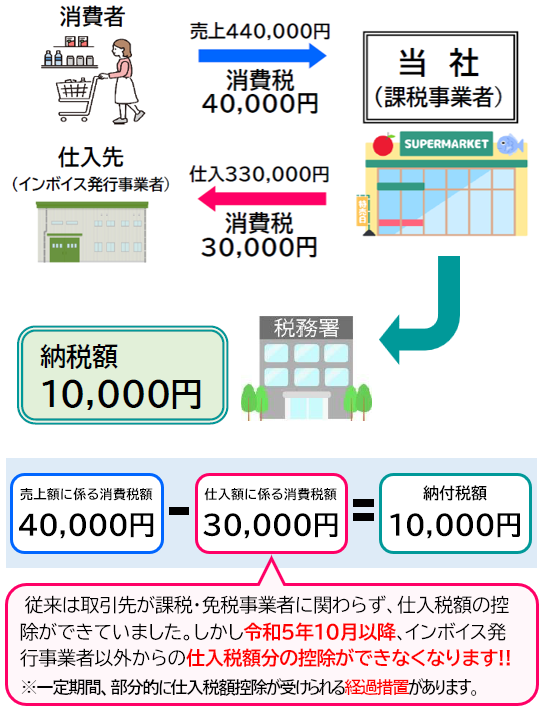

仕入税額控除について

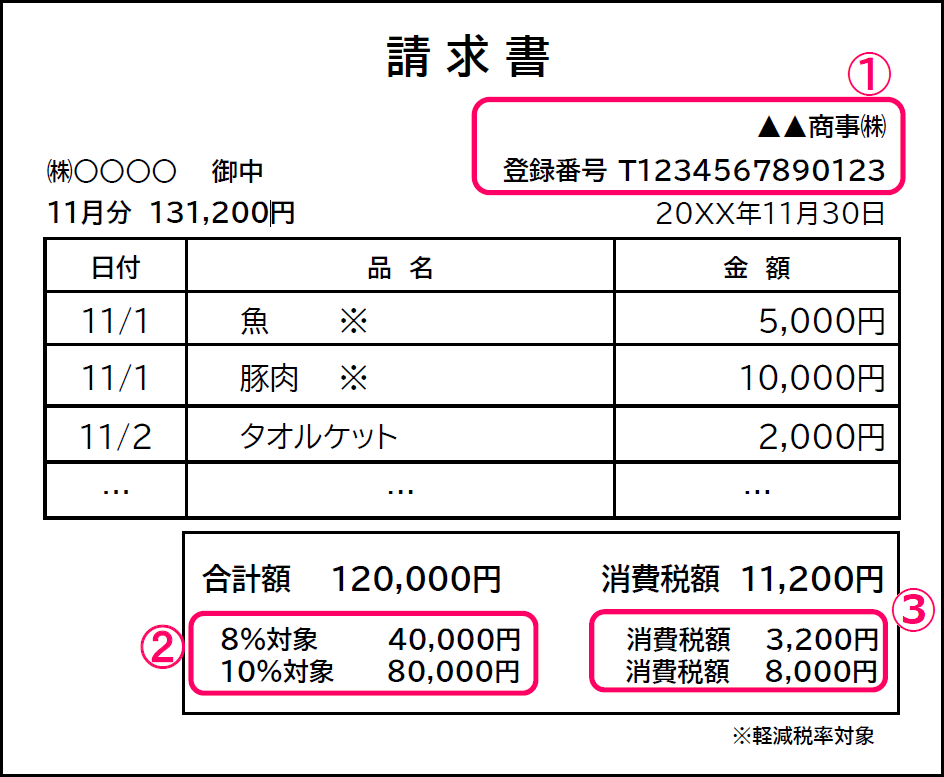

インボイス適格請求書の記載事項について

- 以下の(1)~(3)の項目が記載された区分記載請求書が適格請求書(インボイス)となります 。

- 不特定多数の者に対して販売等を行う小売業、飲食店業、タクシー業等に係る取引については、適格請求書(インボイス)に代えて、適格簡易請求書(交付を受ける事業所の氏名又は名称を省略したもの)を交付することができます 。

- インボイス適格請求書発行事業者の氏名又は名称及び登録番号を記載

- 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率を記載

- 税率ごとに区分した消費税額等を記載

契約書の見直しを忘れずに! 不動産の貸付業など、収入が定額かつ口座振替により決済されるといった理由で、請求書を発行していない方は、請求書の代わりに契約書に登録番号の追記等をしましょう!

契約書の見直しを忘れずに! 不動産の貸付業など、収入が定額かつ口座振替により決済されるといった理由で、請求書を発行していない方は、請求書の代わりに契約書に登録番号の追記等をしましょう!

課税事業者の場合はどうすればいいの?

令和3年10月1日より、適格請求書発行事業者の登録が始まっています。登録を行わなければ、取引の相手方が仕入税額控除を受けることができません。令和5年10月1日からインボイス制度が始まりますので、事前に登録を済ませておくことをお勧めします。

免税事業者の場合はどうすればいいの?

適格請求書発行事業者としての登録を行わない場合、適格請求書(インボイス)を発行することができず、取引の相手方は仕入税額の控除ができません。また値引きを求められる、取引を打ち切られるなどの事態も考えられます。

インボイスを発行するためには登録が必要となり、登録を行うと消費税の申告が必要になります。ただし、取引先が一般消費者、消費税の申告がない業種や、免税事業者の場合は、登録は不要です。

課税事業者の場合はどうすればいいの?

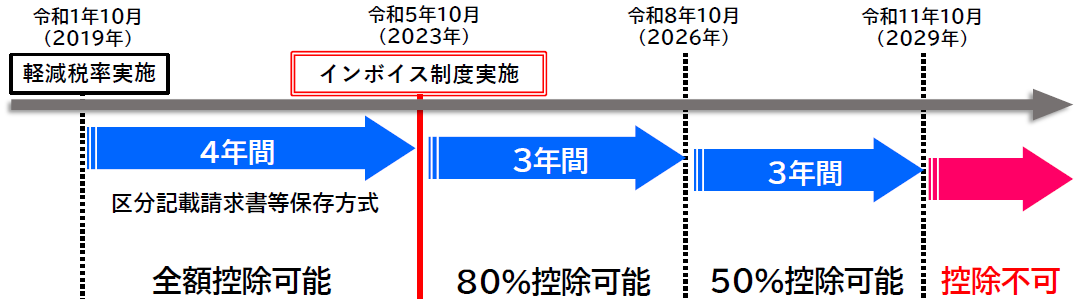

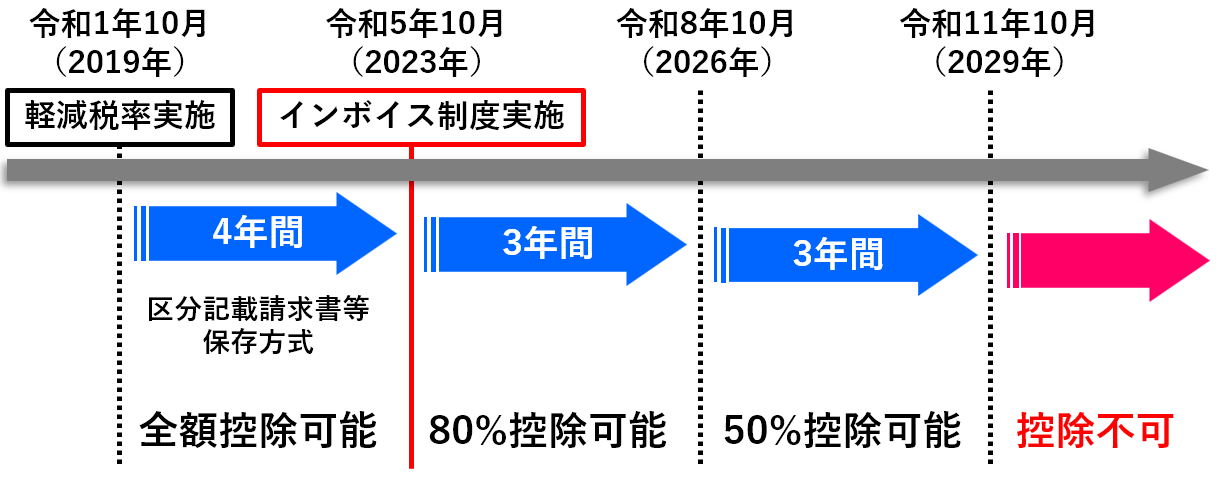

インボイス制度実施後6年間は仕入税額相当額の一定割合は控除可能な経過措置が設けられています。

令和11年10月以降、仕入税額控除が一切できなくなるのでご注意ください。(下図参照)

※仕入税額控除の適用にあたり、免税事業者から受領する請求書等の保存と本経過措置の適用を受ける旨を記載した帳簿の保存が必要です!

今まで免税事業者だったが、消費税の申告はどうすれば?

消費税の納付税額は、売上額に係る消費税額から仕入額に係る消費税額を差し引いた金額です。尚、仕入税額控除を受けるには、「帳簿」と「適格請求書等(インボイス)」の保存が必要となります。

ただし、一定の要件を満たしていれば簡易課税制度の選択ができ、事務負担の軽減を図ることができます。

簡易課税制度とは?

スーパーマーケットの場合

| 事業区分 | 該当する事業 | みなし仕入率 |

|---|---|---|

| 第一種 | 卸売業 | 90% |

| 第二種 | 小売業、農林漁業(飲食料品) | 80% |

| 第三種 | 製造業、農林漁業(飲食料品除く) | 70% |

| 第四種 | 飲食店業、その他 | 60% |

| 第五種 | サービス業等 | 50% |

| 第六種 | 不動産業 | 40% |

例:40,000 円-(40,000 円×80%)

=8,000 円(納付税額)