プレミアム付商品券

松岡会計事務所のKです。

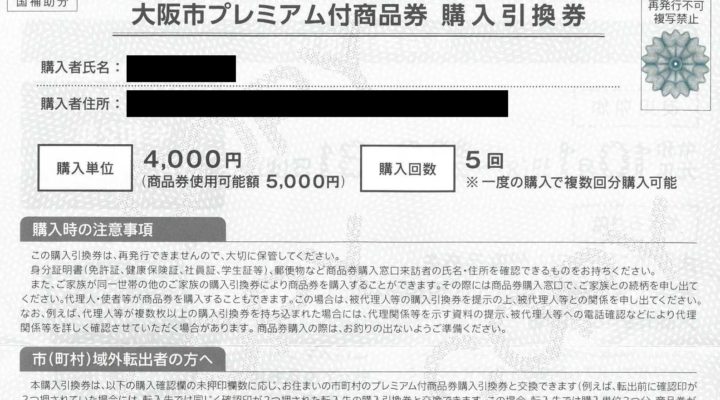

先日、写真のような購入引換券が送られてきたので、「プレミアム付商品券」を購入しました。

これは全国の市区町村が発行・販売する商品券で、5,000円分の商品券を4,000円で買うことができるので、25%もお得に買い物ができるというものです!

この制度は、2019年10月からの消費税率引上げに合わせて行われており、生活費の負担緩和や消費の下支えのために実施されています。

ただ、この商品券を買える上限額は決まっていますし、購入できるのも「住民税非課税の方」、「小さな乳幼児のいる子育て世帯」のみと、かなり限定されています。

消費税率の引き上げによって生活費が増えて大変だろうと思われる方の負担をちょっとだけでも軽くするのが目的ですね。

でもこの「プレミアム付商品券」を買える「住民税非課税の方」、「小さな乳幼児のいる子育て世帯のみ」というのは具体的にはどういう方々でしょうか。内閣府の案内では以下のように書かれています。

①住民税非課税の方・・・

2019年度の住民税(均等割)が課税されていない方

ただし、下記に該当する方は除きます

・住民税が課税されている方に扶養されている方

(生計を一にする配偶者、扶養親族等)

・生活保護の受給者等

②学齢3歳未満の小さな乳幼児のいる子育て世帯の方・・・

2016年4月2日から2019年9月30日までに生まれたお子さまがいる世帯の世帯主

②はお子さんの誕生日で確認すれば大丈夫でしょう。でも①の「住民税(均等割)が課税されていない方」は読んでも大多数の方はよくわからないと思います。

まず「住民税」というのは、一般的にお住まいの市町村に支払う市町村民税と都道府県に支払う都道府県税を合わせたものをいいます。

最終的な納付先は違いますが、個人の住民税はまとめて市町村に納付し、都道府県税の分はあとで市町村から都道府県へ払い込まれますので、普段は内訳を気にすることはないと思います。

さらにこの住民税の中には「所得割」と「均等割」があり、「所得割」は所得の金額に応じて税額が増減するもので、「均等割」は所得に関係なく一定額となっている税金です。

「均等割」は生活保護を受けている方や所得が一定額以下の方などが非課税となり、この場合にプレミアム付き商品券を買うことができます。

「所得割」も所得が一定額以下の場合には非課税になりますが、「均等割」とは非課税になる範囲が微妙に違うので「住民税(均等割)が課税されていない方」という書き方になっているのです。

実際に住民税の「均等割」が課税されているかどうかは、住民税決定通知書を見ればわかります。

毎年市町村や会社からもらっているはずなので確認してみましょう。

色々とややこしいことを書きましたが、「プレミアム付商品券」の購入対象になっている方には購入引換券が送られてきているはずです。

商品券の購入期間や使用期限が決まっているものの使えるお店も意外と幅広く、間違いなくお得ですのでぜひ活用しましょう!