【Vol.060】2026年01月号

令和8年度税制改正大綱が公表されました

令和7年12月29日に与党(自由民主党・日本維新の会)から令和8年度税制改正大綱が公表されました。

主な改正内容は以下の通りです。

今月号は「所得税」「資産税」を中心にご紹介し、翌月号に「法人税」「消費税」を中心にご紹介します。

所得税

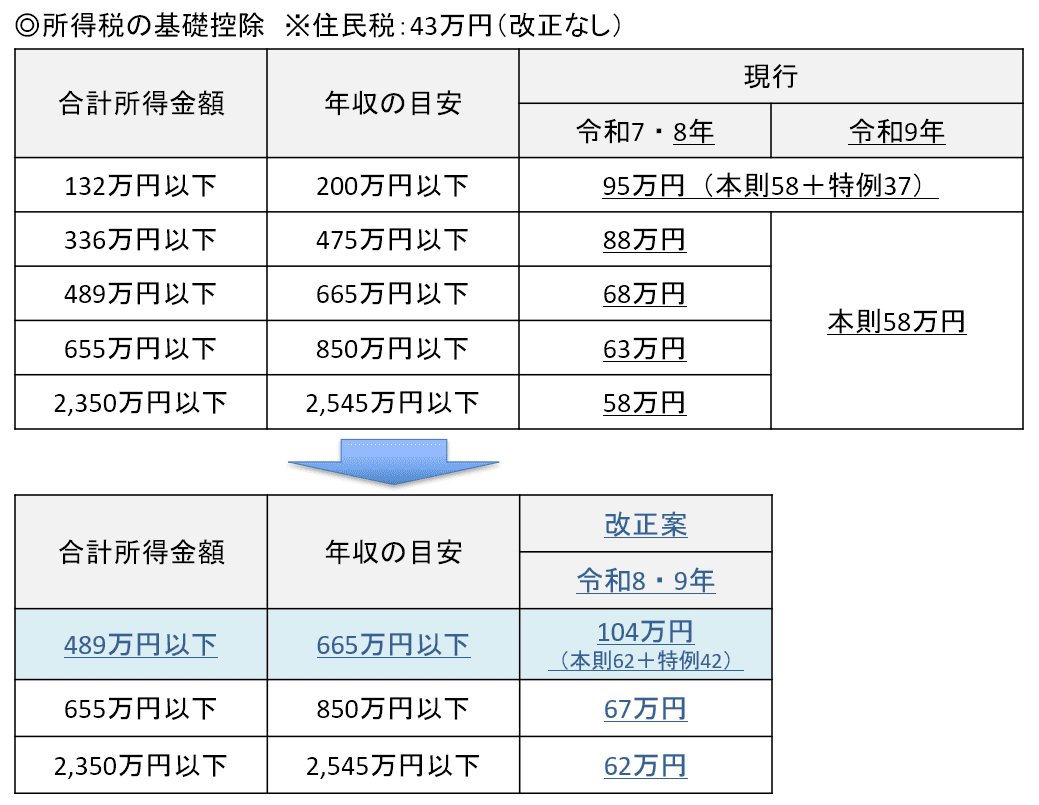

基礎控除等の引上げ(年収の壁への対応)※令和8年分の所得税から適用

・所得税の基礎控除を最大104万円まで9万円引上げ

・給与所得控除額の最低保障額を74万円まで9万円引上げ

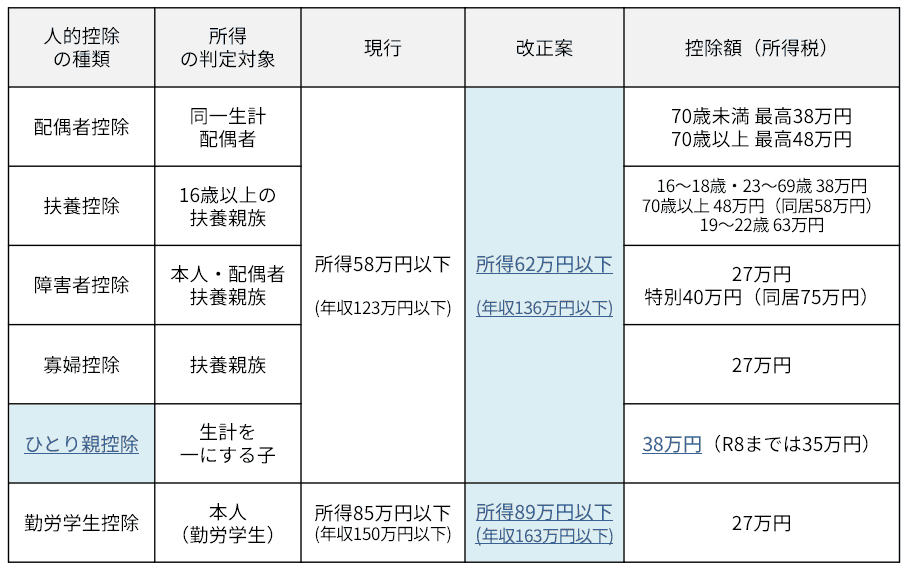

・扶養控除等の所得要件引上げ、ひとり親控除の控除額引上げ

NISAの拡充※令和9年から適用

・NISAのつみたて投資枠が18歳未満でも利用可能になります。なお18歳未満のNISAには以下のような違いがあります。

→年間投資枠が60万円、非課税保有限度額が600万円

→払出しには制限有り。子の同意があれば12歳から可能

→18歳になると自動的に通常のつみたてNISAに移行する

暗号資産取引への分離課税の導入

・暗号資産取引業を行う者に対する特定暗号資産の譲渡等が税率約20%の分離課税となる(現在は総合課税の雑所得)

マイカー通勤手当の非課税制度の拡充※令和8年4月1日以後適用

・非課税限度額に65キロ以上の新たな距離区分を新設(上限66,400円)

・月5,000円まで駐車場代を非課税とする措置を新設

食事支給の非課税限度額の引上げ※令和8年4月1日以後適用

・企業が従業員に提供する食事(現物支給)について、所得税が非課税とされる企業負担の上限を月額3,500円から7,500円に引上げる。

・深夜勤務に伴う夜食を現物支給に代えて金銭で支給する際の1食当たりの非課税限度額を300円から650円に引上げる。

資産税

貸付用不動産の評価方法の見直し※令和9年1月1日以後適用

相続開始、贈与前5年以内に対価を伴う取引により取得または新築した貸付用不動産については、路線価等による評価ではなく通常の取引価額に相当する金額(※)によって評価する。

ただしこの改正を通達に定める日までに、被相続人等が同日の5年前から所有している土地の上に新築、建築中の家屋には適用しない。

(※)課税上の弊害がない限り、取得価額を基に地価の変動等を考慮して計算した価額の80%相当で評価した金額とすることができる。

小口化された貸付用不動産の評価方法の見直し※令9年1月1日以後適用

商品として小口化された貸付用不動産(いわゆる不動産小口化商品)について、取得時期にかかわらず、路線価等による評価ではなく通常の取引価額に相当する金額によって評価する。

教育資金一括贈与非課税制度の廃止

令和8年3月31日で廃止。既に教育資金管理契約を締結している場合、引き続きこの制度を適用可能だが、追加拠出はできない。

新サービス開始

「想い」を次代へ繋ぐ。M&A・事業承継支援サービスを本格始動いたします!

近年、ニュースや新聞で「M&A」という言葉を目にしない日はありません。

実際、当事務所の顧問先様の中にも、大手仲介業者からDMが届いたり、実際に提案を受けたりするケースが増えています。

しかし、その現状を見るにつけ、私はある種の使命感を抱いています。

「長年、貴社の経営を共に歩んできた私たちだからこそ、守れる未来があるのではないか」

仲介業者の仕事は、マッチングと成約(手数料)が主眼です。しかし、会社は単なる数字の集合体ではありません。

そこには経営者様のこれまでの苦労、守り続けてきた技術、そして従業員一人ひとりの生活があります。

決算書の内容はもちろん、その裏側にある「経営者の想い」や「職場の空気感」まで知り、寄り添い続けてきたのは、私たち松岡会計事務所です。

だからこそ、他社の仲介によって意図しない形で大切な会社や従業員の未来が決まってしまう前に、私たちがその役割を担わなければならない̶̶そう強く確信し、この度体制を整えました。

松岡会計事務所が参入する「3つの理由」

- 「点」ではなく「線」の支援ができるから 仲介業者は成約すれば終わりですが、私たちは成約後も地域に残り、皆様を支え続けます。だからこそ、後悔の残るような強引なマッチングは一切いたしません。

- リスクを誰よりも把握しているから 長年の監査を通じて、貴社の財務や労務の状況は私たちが一番よく知っています。5つの多角的診断(DD)を通じて、課題を事前にクリアにし、最も有利な条件を導き出します。

- 「100%味方」でいられる適正な料金体系 手数料が高額になりがちな仲介会社とは異なり、当事務所は「譲渡価格」ベースのレーマン方式を採用。

顧問税理士として、貴社の利益最大化と従業員の幸せを最優先に考えた交渉を行います。

「M&A事業承継 個別相談会」開催のご案内

「まだ先のこと」とお考えの方も、情報収集の場としてご活用ください。

| 対象 | :「事業を譲りたい方」「拡大のために他社を譲り受けたい方」 |

|---|---|

| 内容 | 現状の簡易診断、承継・M&Aの進め方、他社提案の妥当性確認(セカンドオピニオン) |

| 費用 | 無料(秘密厳守) |

最高の形でバトンを繋ぐためには、早めの準備が必要です。少しでも将来を考え始めた時は、まず私たちにその想いをお聞かせください。

上記リンクより、現在の率直なお考えをお聞かせください。そのまま個別相談のご予約も可能です。

松岡会計事務所通信にあなたの企業を掲載してみませんか?

この「松岡会計事務所通信」では、松岡会計の顧問先様で企業紹介の原稿を募集しております。

下記の内容を担当者のメール宛にご送信ください。なお掲載時期については弊所の判断になりますので、ご了承ください。

① 掲載原稿200 字程度(法人名・屋号・所在地等・掲載ご希望の文章をすべて含んで)

② 掲載写真(原稿内容が伝わりやすいイメージ写真)

最後までお読みいただきありがとうございました。