【Vol.061】2026年02月号

令和8年度税制改正大綱が公表されました

令和7年12月29日に与党(自由民主党・日本維新の会)から令和8年度税制改正大綱が公表されました。

先月号で「所得税」「資産税」を中心にご紹介しましたので、今月号は「法人税」「消費税」を中心にご紹介します。

法人税

少額減価償却資産特例の拡充※令和8年4月1日以後適用

- 中小企業者等の少額減価償却資産の取得価額の損金算入特例を令和11年3月31日まで3年延長するとともに、対象となる資産の金額要件を取得価額30万円未満から40万円未満に引上げる。(損金算入限度額が300万円までである点は改正なし)

- 常時使用する従業員数が400人超の法人は適用不可となる。

賃上げ促進税制の一部廃止※令和8年4月1日以後開始事業年度から適用

- 大企業向けの賃上げ促進税制は廃止。中堅企業向けの賃上げ促進税制も令和9年度で廃止。

- 教育訓練費が増加した場合の控除額の上乗せ措置を廃止

特定生産性向上設備等投資促進税制の創設※産業競争力強化法の改正法施行日から適用

適用要件

| 対象法人 | 青色申告法人(すべての業種) |

|---|---|

| 対象資産 | 生産等設備を構成する機械装置、工具、器具備品、建物、建物附属設備、構築物、ソフトウェア |

| 投資計画 の基準 |

・投資合計額35億円以上。中小企業は5億円以上 ・年平均の投資利益率15%以上の見込み ・実現に必要な資金調達手段が記載 ・取締役会等の適切な機関で意思決定済み など |

| 確認期間 | 産業競争力強化法の改正法の施行日から 令和11年3月31日までの間に経済産業大臣の確認 |

| 措置期間 | その確認を受けた日から5年を経過する日までの間に取得等をし、国内で事業供用した設備等 |

| 重複適用 不可 |

投資計画期間中は、次の措置は適用できない。 ・中小企業経営強化税制(繰越税額控除を除く) ・地域未来投資促進税制 ・カーボンニュートラルに向けた投資促進税制 |

対象資産・取得価額要件

機械装置:160万円以上

工具器具備品:120万円以上又は40万円以上かつ合計120万円以上

建物:1,000万円以上

建物附属設備:120万円以上又は60万円以上かつ合計120万円以上

構築物:120万円以上

ソフトウェア:70万円以上

優遇措置

即時償却または取得価額の7%税額控除(建物、建物附属設備、構築物は4%)

消費税

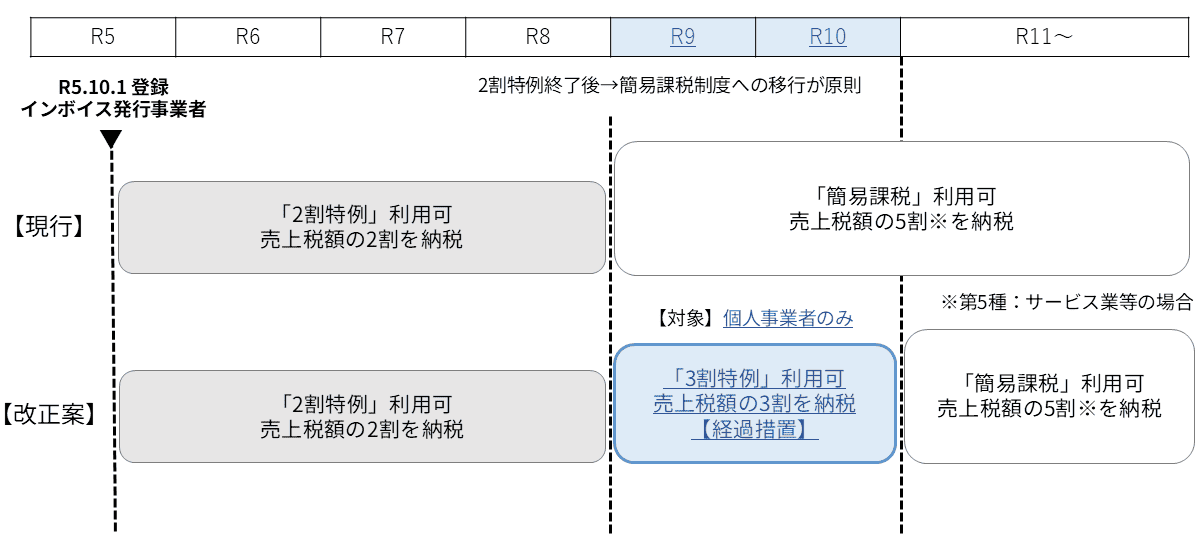

インボイス制度の2割特例の見直し

免税事業者が適格請求書発行事業者になったことにより納税義務者となる課税期間は売上税額の2割を納税額とすることができる2割特例について、個人事業者は令和9年、令和10年は売上税額の3割を納税額とする3割特例が認められる。

※法人は令和8年9月30日の属する課税期間で2割特例は終了し、3割特例は受けられない

改正の内容

インボイス制度の8割控除の見直し

免税事業者からの仕入税額控除について、令和8年10月1日から令和10年9月30日までは消費税額の7割が控除可能となる。

またそれ以降の控除割合についても改正により緩和される。

改正の内容

令和8年から開始する過年度の税制改正項目

令和7年度以前の税制改正により改正され、今年から開始する税制改正項目は以下の通りです。

所得税

退職所得控除の調整規定の対象拡大

※令和8年1月1日以後に受け取る老齢一時金から適用

法人税

防衛特別法人税の創設

※令和8年4月1日以後開始事業年度から適用

新たに以下の算式により計算した金額が防衛特別法人税として課税される

≪基準法人税額-年500万円(基礎控除)×4%≫

消費税

外国人旅行者向け免税制度の見直し

※令和8年11月1日以後適用

事業税

外形標準課税の対象拡大

※令和8年4月1日以後開始事業年度から適用

その他

退職所得の源泉徴収票の提出範囲拡大

※令和8年1月1日以後適用

iDeCoの拠出限度額の引上げは令和8年12月から実施

令和7年度税制改正に盛り込まれていた個人型確定拠出年金(iDeCo)の拠出限度額の引上げなどは、令和8年12月から実施されます。

これは、昨年12月24日に国民年金基金令等の一部を改正する政令が公布され、同内容の施行日が令和8年12月1日とされたことを受けたものです。

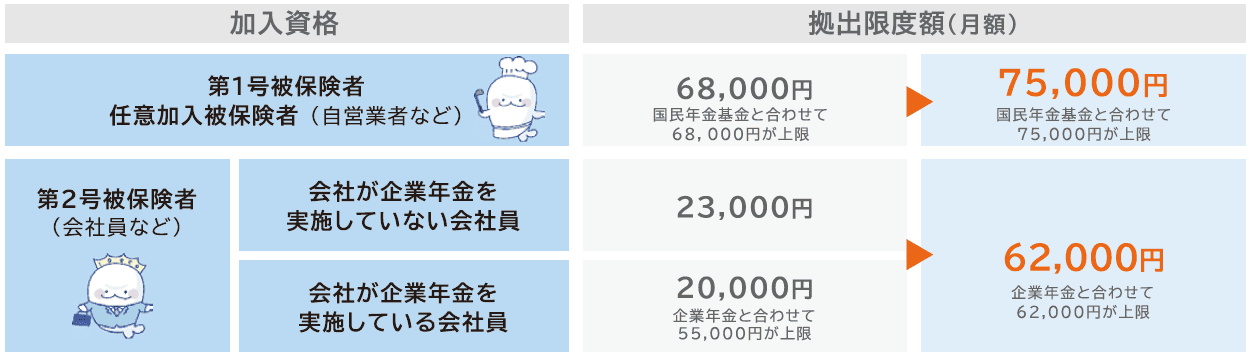

今回の改正では、毎月のiDeCoの拠出限度額について、自営業者など国民年金の第1号被保険者は、現在の6万8,000円(国民年金基金との合計額)から7万5,000円(同)に引き上げられます。

また、会社員・公務員等の第2号被保険者については

- 企業が企業年金を実施していない場合は2万3,000円から6万2,000円に、

- 企業が企業年金を実施している場合は2万円(企業年金と合わせて5万5,000円が上限)から6万2,000円(企業年金と合わせて6万2,000円が上限)に、

それぞれ引き上げられます。

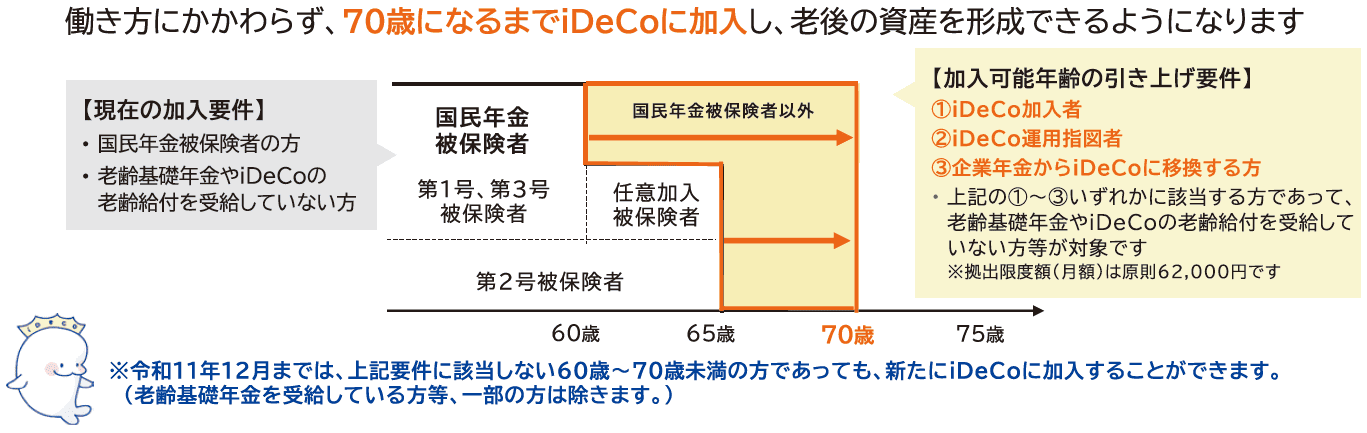

さらに、働き方にかかわらず、70歳になるまでiDeCoに加入できることとし、老後の資産形成を可能とします。

現在、iDeCoに加入するには国民年金被保険者である必要があり、加入可能年齢は、

- 第1号被保険者は60歳未満

- 第2号被保険者は65歳未満

- 専業主婦(または主夫)である第3号被保険者は60歳未満

- 60歳までに40年の納付済期間がなく老齢基礎年金を満額受給できないため、60歳以降も国民年金に任意加入している人などの任意加入被保険者は65歳未満

といった違いがありますが、これらが見直されます。

なお、老齢基礎年金やiDeCoの老齢給付を受給していないことなどが加入の条件となります。

毎月の拠出限度額がアップ

70歳まで掛金の拠出が可能に

松岡会計事務所通信にあなたの企業を掲載してみませんか?

この「松岡会計事務所通信」では、松岡会計の顧問先様で企業紹介の原稿を募集しております。

下記の内容を担当者のメール宛にご送信ください。なお掲載時期については弊所の判断になりますので、ご了承ください。

① 掲載原稿200 字程度(法人名・屋号・所在地等・掲載ご希望の文章をすべて含んで)

② 掲載写真(原稿内容が伝わりやすいイメージ写真)

最後までお読みいただきありがとうございました。