【Vol.037】2024年02月号

令和5年分の確定申告の変更点

令和5年分の確定申告期間が令和6年2月16日から3月15日(消費税は4月1日)までとなります。

令和5年分の確定申告について、昨年と異なる点をご紹介します。

上場株式配当等の所得税と住民税での課税方式の統一

上場株式等の配当金や譲渡所得は、確定申告するほか源泉徴収のみで納税を完了する申告不要制度を選択できます。

これまでは「所得税は申告し住民税は申告不要にする」といったように所得税と住民税で異なる申告方法が選択可能だったため、税金等の負担が少なくなる組み合わせを選んで申告するこ

とが出来ました。

しかし、令和5年分確定申告からはこのような選択ができなくなります。(所得税で配当所得を申告した場合は住民税でもその所得を申告したことになります)

この変更に伴い、確定申告書からも住民税のみ申告不要を選択する欄が削除されています。

(令和4年分)

(令和5年分)

2割特例を使用する場合の消費税申告書の記載方法

インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になった場合は、売上の消費税の2割を納税額とすることができる2割特例が使えます。

2割特例を使用する際は申告書第1表の「税額控除に係る経過措置の適用(2割特例)」の欄に〇をつけ、付表6(税率別消費税額計算表)を申告書に添付して申告します。

(付表6 税率別消費税額計算表)

財産債務調書制度と国外財産調書制度の改正

高所得者を対象に、保有する財産や債務を記載した書類提出を義務付ける財産債務調書制度、国外財産債務調書制度について提出期限等が改正されています。

【主な変更点】

提出義務者

従来はその年分の所得が2,000万円以下の方は提出義務がありませんでしたが、令和5年分からはその年の12月31日において保有財産の合計額が10億円以上の方は所得にかかわらず提出義務者となります。

提出期限

従来は3月15日でしたが、令和5年分から6月30日に後ろ倒しになります。

確定申告書等の控えの収受日付印が廃止されます

税務行政のデジタル化の一環として、税務署に提出した申告書等の控えへの収受日付印の押印が廃止されることとなりました。

対象となる「申告書等」とは、国税に関する申告、申請、請求、届出その他の書類のほか、他の法律の規定により、若しくは法律の規定によらずに国税庁、国税局、税務署に提出される全ての文書をいいます。

収受日付印の押印の廃止は令和7年1月からとなっています。

【実務での注意点】

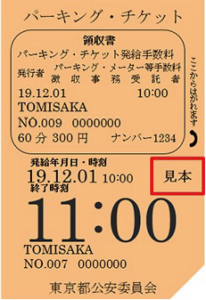

パーキング・メーター利用料金の消費税

都市部や駅前などに設置されているパーキング・メーター及びパーキングチケットの利用料金は、消費税法上の「非課税」に該当します。

従来より非課税であるため、インボイス開始後もインボイスの発行はされず仕入税額控除はできません。

実務上は課税であるとの誤認が散見されており、周知のため警視庁のサイトにおいても非課税と課税関係が示されています。

令和7年の基準期間(令和5年分)の課税売上高の考え方

インボイスを機に、免税事業者からインボイス発行事業者として10月から課税事業者となった個人事業者(12月決算法人も同じ考え方)が、令和7年分の確定申告を行うにあたり、その基準期間は令和5年になります。

その際の課税売上高は、免税事業者であった令和5年1月~9月の課税売上高を含みます。

また、その期間については税抜処理を行わず、そのままが課税売上高となります。

【計算例】適用税率は10%

① 令和5年1月~9月 課税売上高 5,500,000円

② 令和5年10月~12月 課税売上高 4,400,000円

→ 5,500,000 円(そのまま計算 税抜処理) + 4,400,000円 × 100/110= 9,500,000円

京都府・LPガス・特別高圧電力利用事業者経営改善支援事業費補助金

LPガス・特別高圧電力の価格高騰等の影響により、厳しい経営状況にある京都府内の中小企業者の事業継続を目的として、省エネ設備やシステム導入に取り組む事業者を支援するため、「LPガス・特別高圧電力利用事業者経営改善支援事業費補助金」の募集を開始します。

補助対象者

京都府内に事業所等を有し、

●LPガス(自動車用燃料は除く。)を利用している中小企業者

●特別高圧電力を利用している中小企業者

補助率・補助額

補助率: 3/4以内

補助額 : LPガス 2~20万円(税抜)

特別高圧電力 10~1,000万円(税抜)

補助対象経

●LPガス:

事業に必要な機器で、LPガスと接続して使用する以下の1~5に該当するもの、又は1~5の機器を構成する部品

1.業務用厨房機器 2.温水機器

3.暖房・冷房機器 4.発電機器

5.洗濯機・衣類乾燥機

経営効率化のために導入するシステム

●特別高圧電力:

事業に必要な設備・機器で、以下の1~7に該当するもの、又は1~7の設備・機器を構成する部品

1.空調・換気、冷凍・冷蔵設備 2.ポンプ・ファン、コンプレッサ

3.ボイラ、工場炉等の熱設備 4.照明、受変電、電気設備

5.電動機、電気加熱設備 6.生産設備、排水設備

7.再生可能エネルギー設備

●経営効率化のために導入するシステム

申請期間

~令和6年8月30日

松岡会計事務所通信にあなたの企業を掲載してみませんか?

この「松岡会計事務所通信」では、松岡会計の顧問先様で企業紹介の原稿を募集しております。

下記の内容を担当者のメール宛にご送信ください。なお掲載時期については弊所の判断になりますので、ご了承ください。

- 掲載原稿200 字程度(法人名・屋号・所在地等・掲載ご希望の文章をすべて含んで)

- 掲載写真(原稿内容が伝わりやすいイメージ写真)

最後までお読みいただきありがとうございました。