【Vol.039】2024年04月号

6月から所得税・住民税の定額減税が始まります

令和6年6月から所得税・住民税の定額減税が始まります。

給与所得者については給与から控除される税金から減税することとなっており、従業員のいる事業者の方については対応が必要となります。

制度の概要

国民の負担緩和のため、一定の要件のもと令和6年の所得税・住民税から1人あたり計4万円の減税が行われることとなっています。

減税は令和6年6月以後に給与から控除される税額や、納税者自ら納付する税額から減税していきます。

減税の対象者

- 所得税:令和6年の合計所得金額が1,805万円以下の国内居住者

- 住民税:令和5年の合計所得金額が1,805万円以下の国内居住者

減税額

- 本人:所得税 3万円/住民税 1万円

※同一生計配偶者や扶養親族がいる場合は、以下の金額が減税額に加算されます - 同一生計配偶者:所得税 3万円/住民税 1万円

※同一生計配偶者とは、生計を一にする配偶者のうち合計所得金額が48万円以下の方です - 扶養親族(1人あたりの減税額):所得税 3万円/住民税 1万円

※扶養親族とは、生計を一にする所得48万円以下の親族です。扶養控除の対象とならない16歳未満の扶養親族も減税の対象に含まれます。

例えば、同一生計配偶者と扶養親族に該当する子2人がいる方については、所得税12万円(3万円×4人)、住民税4万円(1万円×4人)の減税が受けられます。

減税方法(所得税・住民税からの減税額の控除方法)

所得税

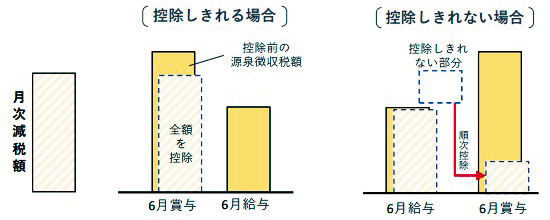

| 給与所得者 | 令和6年6月6日以後最初の給与、賞与の源泉徴収税額から順次控除する(下図参照) |

|---|---|

| 事業所得者等 | 予定納税額から控除(予定納税がない場合は確定申告により控除) |

住民税

| 給与所得者 (特別徴収) |

令和6年6月分は納付せず、減税分を差し引いた11か月分を7月~令和7年5月で毎月特別徴収 |

|---|---|

| 事業所得者等 (普通徴収) |

令和6年の第1期分納税額から控除し、控除しきれない場合は第2期分以降で順次控除 |

減税しきれない場合

減税額が所得税や住民税より大きく減税しきれないと見込まれる場合は、市区町村等から定額減税しきれないと見込まれるおおむねの額が1万円単位で給付される予定になっています。

給与計算担当者の留意点

定額減税が始まると給与計算においては各社員の定額減税額の確認や毎月の減税額の管理が必要になりますが、その他以下のような点にご留意ください。

同一生計配偶者、扶養親族の確認

減税の対象者となる配偶者、扶養親族の範囲は所得税の控除対象とは異なります。

所得900万円超の方の配偶者、16歳未満の子なども減税の対象になりますので、定額減税額の算出の際には、正確な同一生計配偶者や扶養親族の人数確認にご注意ください。

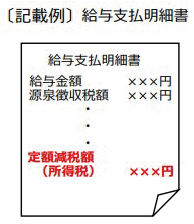

給与明細への所得税の定額減税額の記載

定額減税開始後は、給与明細に月次減税額のうち実際に控除した定額減税額を記載する必要があります。

控除開始後に扶養親族が増えた場合

定額減税の控除開始後に出生等により扶養親族が増えた方がいる場合でも、減税額は変更する必要はありません。

このような場合は年末調整で精算することとなります。

令和6年中に入社した方がいる場合

令和6年6月2日以後に入社した方については、源泉徴収税額からの定額減税は行わず、年末調整のみで定額減税を行います。

それ以前に入社された方については、源泉徴収税額から定額減税を行う必要がありますので、扶養控除申告書等を提出していただき定額減税額を確認する必要があります。

複数社から給与を得ている方がいる場合

複数社から給与を得ている方については、扶養控除申告書を提出している会社の給与(源泉徴収税額表の甲欄の給与)から定額減税を行い、それ以外(乙欄や丙欄の給与)については源泉徴収税額からの定額減税を行う必要はありません。

住民税について

住民税の定額減税は令和5年中の所得や扶養親族の数等に基づき定額減税額が算出されているため令和6年の状況による変動がなく、特別徴収住民税額からすでに減税されているため基本的に対応する必要はありません。

源泉所得税の納付書の記載方法

源泉所得税の納付書については、減税後の源泉徴収税額を記載して納付します。(減税した税額の記載などは必要ありません)

IT導入補助金2024の変更点・スケジュール

業務効率化等のためのITツール導入費用を補助するIT導入補助金が2024年も実施されています。

なお2023年のIT導入補助金から主に以下のような変更がありました。

デジタル化基盤導入枠の消滅とインボイス枠の新設

「会計・受発注・決済・ECのいずれかの機能を持つソフトウェア」が対象であり、ソフトと併せて導入するPC等のハードウェアも補助対象となる「デジタル化基盤導入枠」が無くなり、新たに「インボイス枠」が新設されました。

インボイス枠もデジタル化基盤導入枠とおおむね同じですが、主に以下のような違いがあります。

- 補助対象からECの機能を持つソフトウェアを除外(ECサイト制作など)

- インボイス制度に対応していないソフトウェアは補助対象外

- 「小規模事業者」の場合、補助金額50万円以下の部分については補助率が4/5に増加

また今後のスケジュール(申請期限)は以下の通りです。

通常枠、インボイス枠(電子取引類型)、セキュリティ対応推進枠

3次締切 5月20日まで

インボイス枠(インボイス対応類型)

4次締切 4月30日まで

5次締切 5月20日まで

複数社連携IT導入枠

2次締切 6月19日まで

八尾市・ゼロカーボンシティやお再エネ・省エネ促進事業

八尾市では、脱炭素社会を実現するため、発電時に二酸化炭素を排出しない太陽光発電や省エネ機器の普及を促進しています。

太陽光発電設備を設置する市民または事業者をはじめ、太陽光発電設備と併せて電気自動車を購入する市民や省エネ機器を導入する事業者を対象に補助金を交付します。

家庭用

- 太陽光発電設備の設置(補助率:7万円/KW・上限:35万円)

- 高効率給湯器の購入(補助率:1/4・上限:エネファーム25万円 エコキュート15万円)

- 断熱窓改修の補助(補助率:1/3・上限:100万円)

事業用

- 太陽光発電設備の設置(補助率:5万円/KW・上限:250万円)

- 高効率照明機器の設置(補助率:1/2・上限:100万円・下限:20万円)

- 高効率空調機器の設置(補助率:1/2・上限:40万円)

申請期間

令和6年5月27日~令和7年1月15日

詳細は、八尾市HPをご確認下さい。

https://www.city.yao.osaka.jp/0000074025.html

松岡会計事務所通信にあなたの企業を掲載してみませんか?

この「松岡会計事務所通信」では、松岡会計の顧問先様で企業紹介の原稿を募集しております。

下記の内容を担当者のメール宛にご送信ください。なお掲載時期については弊所の判断になりますので、ご了承ください。

- 掲載原稿200 字程度(法人名・屋号・所在地等・掲載ご希望の文章をすべて含んで)

- 掲載写真(原稿内容が伝わりやすいイメージ写真)

最後までお読みいただきありがとうございました。